JPMorgan Chase và Bank of America là hai cái tên đại diện cho quyền lực ngân hàng Mỹ, đó là điều không thể chối cãi.

Một bên là đế chế của Jamie Dimon, ngân hàng lớn nhất nước Mỹ, cỗ máy tài chính có mặt trong gần như mọi ngóc ngách của nền kinh tế: Từ thẻ tín dụng, tiền gửi, cho vay doanh nghiệp, quản lý tài sản đến ngân hàng đầu tư. Bên kia là Bank of America, đối thủ khổng lồ với mạng lưới khách hàng bán lẻ rộng khắp, di sản Merrill Lynch trong quản lý tài sản và vị thế đặc biệt trong hệ thống tài chính Mỹ.

Trên thị trường, họ là đối thủ. Họ cạnh tranh từng khoản tiền gửi, từng khách hàng doanh nghiệp, từng hợp đồng tư vấn M&A, từng giao dịch thẻ tín dụng và từng điểm phần trăm thị phần. JPMorgan muốn kéo khách hàng khỏi Bank of America. Bank of America cũng muốn làm điều ngược lại với JPMorgan

Nhưng nếu bỏ qua những quảng cáo hào nhoáng và mở phần ít người đọc nhất trong các tài liệu gửi cổ đông, bức tranh trở nên phức tạp hơn.

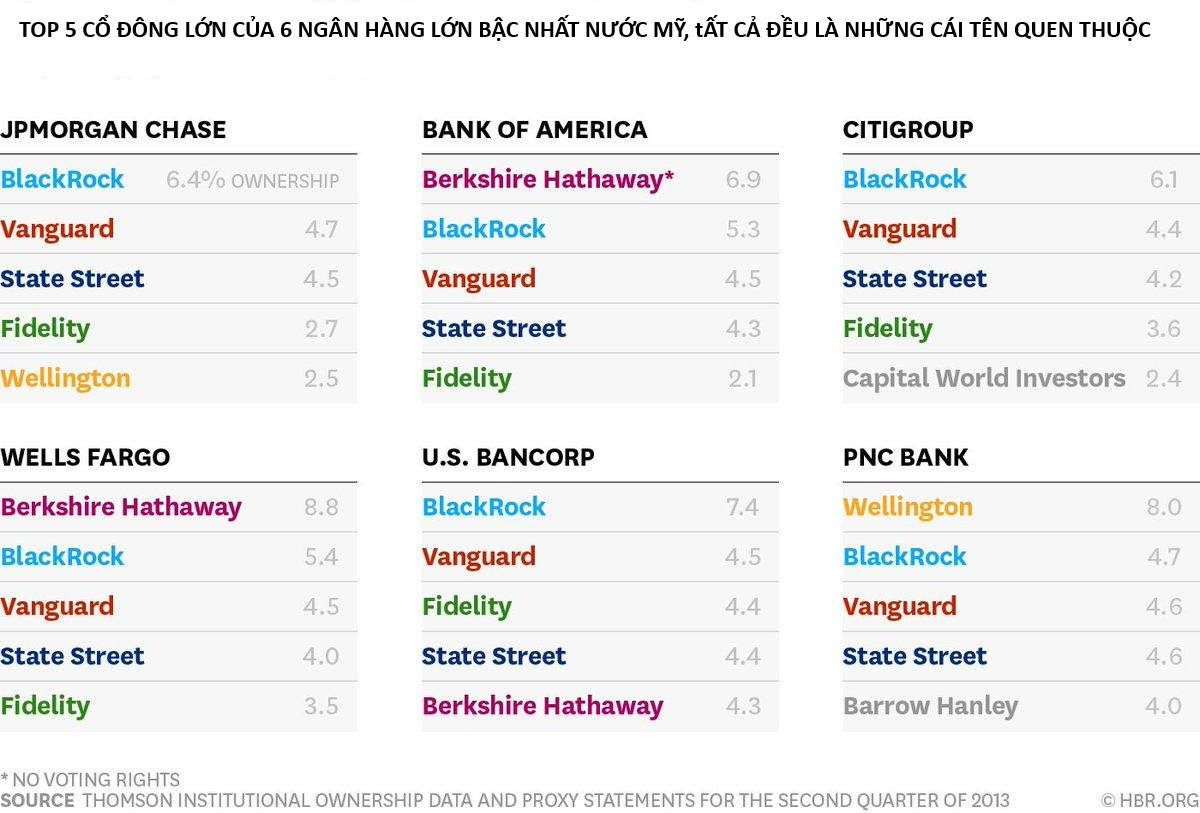

Theo tài liệu gửi cổ đông năm 2026 của JPMorgan Chase, hai tổ chức sở hữu trên 5% cổ phiếu phổ thông của ngân hàng này là Vanguard và BlackRock. Vanguard nắm hơn 265,7 triệu cổ phiếu, tương đương 9,86%. BlackRock nắm hơn 192,8 triệu cổ phiếu, tương đương 7,15%.

Mở tiếp tài liệu gửi cổ đông 2026 của Bank of America, những cái tên quen thuộc lại xuất hiện. Vanguard nắm hơn 651 triệu cổ phiếu, tương đương 9,1%. BlackRock nắm hơn 494,5 triệu cổ phiếu, tương đương 6,9%. Xen giữa hai cái tên này là Berkshire Hathaway của Warren Buffett, với tỷ lệ sở hữu 7,9%.

SỞ HỮU CHUNG

Như vậy có thể thấy, hai ngân hàng cạnh tranh quyết liệt nhất nước Mỹ lại có chung một phần đáng kể trong cấu trúc sở hữu phía sau.

Đây không phải là một âm mưu theo nghĩa thông thường. Không có bằng chứng cho thấy BlackRock hay Vanguard bí mật yêu cầu JPMorgan và Bank of America ngừng cạnh tranh. Họ cũng không sở hữu đa số cổ phần, không trực tiếp điều hành ngân hàng, không ngồi thay ban lãnh đạo để quyết định về mức lãi suất cho vay, chiến lược mở rộng chi nhánh hay khẩu vị rủi ro.

Nhưng chính vì vậy, câu chuyện này mới đáng chú ý.

Quyền lực tài chính hiện đại không nhất thiết phải xuất hiện dưới hình dạng một ông chủ nắm 51% cổ phần và ra lệnh từ phòng họp. Đôi khi, nó vận hành lặng lẽ hơn: Thông qua các quỹ chỉ số, các quyền biểu quyết tại đại hội cổ đông, các chính sách quản trị, các cuộc trao đổi với ban lãnh đạo và một lượng tài sản khổng lồ được quản lý thay cho hàng triệu nhà đầu tư trên toàn thế giới.

BlackRock, Vanguard và State Street thường được gọi là “Big Three” của ngành quản lý tài sản toàn cầu. Họ không xây dựng quyền lực bằng cách mua đứt một ngân hàng. Họ xây dựng quyền lực bằng cách mua cả thị trường.

Khi dòng tiền toàn cầu đổ vào các quỹ chỉ số và ETF, các nhà quản lý tài sản này buộc phải nắm cổ phần trong hàng loạt doanh nghiệp lớn cùng lúc. Nếu chỉ số có JPMorgan, họ mua JPMorgan. Nếu chỉ số có Bank of America, họ mua Bank of America. Nếu chỉ số có Wells Fargo, Citigroup, Goldman Sachs hay Morgan Stanley, họ cũng mua tất cả.

Ý tưởng ban đầu nghe rất đơn giản: Thay vì trả phí cao cho các quỹ chủ động chọn cổ phiếu, nhà đầu tư chỉ cần mua cả thị trường với chi phí thấp. Một sản phẩm tài chính đơn giản, rẻ, minh bạch và phù hợp với đại chúng. Nhưng khi ý tưởng ấy phình ra đến quy mô hàng nghìn tỷ USD, nó tạo ra một hệ quả mà thị trường tài chính truyền thống chưa từng phải xử lý ở quy mô này: Cùng một nhóm cổ đông tổ chức xuất hiện phía sau những công ty vốn được kỳ vọng phải cạnh tranh với nhau.

BlackRock là ví dụ rõ nhất cho quyền lực kiểu mới này. Đến cuối quý I/2026, công ty này báo cáo gần 13.900 tỷ USD tài sản quản lý. Riêng mảng ETF của BlackRock đã có hơn 5.400 tỷ USD tài sản. Đây không phải tiền riêng của BlackRock theo nghĩa thông thường. Đó là tiền của quỹ hưu trí, tổ chức, nhà đầu tư cá nhân, chính phủ, doanh nghiệp và hàng triệu người gửi tiết kiệm dài hạn trên khắp thế giới. Nhưng BlackRock là người quản lý, phân bổ, bỏ phiếu và đại diện cho dòng vốn ấy trong thị trường.

Vanguard còn đặc biệt hơn. Đây là tổ chức được xây quanh triết lý đầu tư chỉ số của John Bogle: Chi phí thấp, đầu tư dài hạn, mua cả thị trường thay vì cố đánh bại thị trường. Nhưng chính triết lý “mua cả thị trường” ấy, khi đạt quy mô đủ lớn, lại khiến Vanguard trở thành cổ đông lớn của hàng loạt doanh nghiệp cạnh tranh nhau.

Vấn đề vì vậy không nằm ở việc BlackRock hay Vanguard có “xấu” hay không. Vấn đề nằm ở cấu trúc.

Trong kinh tế học, hiện tượng này được gọi là “common ownership” - sở hữu chung. Đây là tình huống một nhóm nhà đầu tư lớn cùng lúc nắm cổ phần đáng kể tại nhiều công ty cạnh tranh trong cùng một ngành. Với ngân hàng Mỹ, JPMorgan và Bank of America là hai trường rất dễ hình dung: Hai đối thủ cạnh tranh nhau ở tầng thị trường, nhưng ở tầng cổ đông lại gặp nhau tại Vanguard và BlackRock.

Câu hỏi đặt ra không phải là JPMorgan và Bank of America có còn cạnh tranh hay không. Họ vẫn cạnh tranh. Họ vẫn có CEO riêng, chiến lược riêng, hệ thống nhân sự riêng, khẩu vị khách hàng riêng và mục tiêu lợi nhuận riêng. Không ngân hàng nào có lý do tự nguyện nhường khách hàng cho ngân hàng kia.

Câu hỏi khó hơn là: Khi các đối thủ lớn trong cùng một ngành cùng có chung những cổ đông khổng lồ, liệu động lực cạnh tranh của họ có còn hoàn toàn giống như mô hình cổ điển hay không?

Lý thuyết về common ownership cho rằng, trong một thị trường cạnh tranh thuần túy, mỗi doanh nghiệp tối đa hóa lợi nhuận riêng của mình. JPMorgan muốn thắng Bank of America. Bank of America muốn thắng JPMorgan. Nhưng nếu cùng một cổ đông lớn nắm cổ phần ở cả hai, lợi ích của cổ đông ấy không nằm ở việc một bên đánh bại bên còn lại, mà nằm ở việc toàn bộ ngành duy trì lợi nhuận tốt.

Từ đây phát sinh rủi ro thứ nhất: Cạnh tranh có thể trở nên “mềm hơn”.

Không cần một cuộc họp bí mật. Không cần một chỉ đạo trực tiếp. Không cần một thỏa thuận bất hợp pháp. Chỉ cần các công ty trong cùng một ngành hiểu rằng cổ đông lớn của mình cũng có lợi ích ở đối thủ, các quyết định về giá, phí, chi phí marketing hay mở rộng thị phần có thể trở nên bớt quyết liệt hơn so với một thị trường mà mỗi doanh nghiệp có cơ cấu sở hữu hoàn toàn tách biệt.

Đây là điểm khiến giới học thuật tranh luận gay gắt. Một số nghiên cứu từng đặt vấn đề common ownership có thể làm giảm cạnh tranh trong các ngành như hàng không hay ngân hàng. Tuy nhiên, các nghiên cứu khác lại thận trọng hơn, cho rằng bằng chứng thực nghiệm chưa đủ mạnh để kết luận sở hữu chung tạo ra tác động lớn và rõ ràng lên lợi nhuận ngân hàng. Nói cách khác, không thể viết rằng Vanguard hay BlackRock đã khiến JPMorgan và Bank of America bớt cạnh tranh. Nhưng cũng không thể phủ nhận rằng cấu trúc sở hữu này đã đủ lớn để trở thành một câu hỏi chính sách nghiêm túc.

Rủi ro thứ hai nằm ở quyền biểu quyết.

Các nhà quản lý tài sản lớn thường nói họ là nhà đầu tư thụ động. Điều đó đúng ở khía cạnh họ không chọn từng cổ phiếu theo kiểu một quỹ đầu cơ chủ động. Nhưng “thụ động” không có nghĩa là không có quyền lực.

Khi nắm hàng trăm triệu cổ phiếu, họ có quyền bỏ phiếu trong các vấn đề quan trọng: Bầu hội đồng quản trị, chính sách lương thưởng lãnh đạo, cấu trúc quản trị, các đề xuất cổ đông, chiến lược khí hậu, rủi ro dài hạn và nhiều vấn đề khác.

Một nhà đầu tư nhỏ lẻ mua vài trăm cổ phiếu JPMorgan gần như không có tiếng nói trong đại hội cổ đông. Nhưng một tổ chức nắm 7-10% cổ phần thì khác. Họ không cần kiểm soát đa số để có ảnh hưởng. Trong các công ty đại chúng có cơ cấu cổ đông phân tán, một cổ đông tổ chức lớn có thể trở thành tiếng nói mà ban lãnh đạo không thể bỏ qua.

Rủi ro thứ ba là vùng xám giữa “đầu tư thụ động” và “ảnh hưởng thực tế”.

BlackRock hay Vanguard có thể nói họ không can thiệp vào hoạt động hằng ngày của ngân hàng. Nhưng ranh giới giữa không can thiệp và có ảnh hưởng không phải lúc nào cũng rõ.

Với các doanh nghiệp thông thường, đây đã là câu hỏi lớn. Với ngân hàng, điều này còn nhạy cảm hơn. Ngân hàng không chỉ là một công ty niêm yết. Ngân hàng là nơi giữ tiền gửi, cấp tín dụng, truyền dẫn chính sách tiền tệ và có thể tạo ra rủi ro hệ thống nếu mất niềm tin. Vì vậy, ai có ảnh hưởng lên ngân hàng luôn là vấn đề mà nhà quản lý phải để mắt.

Đó là lý do FDIC, cơ quan bảo hiểm tiền gửi liên bang Mỹ, đã bắt đầu xem xét kỹ hơn vai trò của các nhà quản lý tài sản lớn trong hệ thống ngân hàng. Cuối năm 2024, FDIC đạt một thỏa thuận với Vanguard nhằm tăng khả năng giám sát các khoản đầu tư của Vanguard vào các định chế tài chính lớn, đồng thời xác định rõ hơn giới hạn của Vanguard với tư cách nhà đầu tư thụ động. BlackRock cũng bị đặt vào các cuộc trao đổi và hạn chót tương tự liên quan đến cách cơ quan quản lý giám sát cổ phần của công ty này tại các ngân hàng.

Điều này cho thấy vấn đề đã vượt ra khỏi phạm vi học thuật. Đây không còn chỉ là tranh luận trong lĩnh vực kinh tế. Điều này đã trở thành câu hỏi của nhà quản lý: Nếu một tổ chức quản lý tài sản nắm cổ phần lớn trong nhiều ngân hàng cùng lúc, làm thế nào để chắc rằng tổ chức đó vẫn thật sự “thụ động”?

Bank of America có một chi tiết thú vị hơn JPMorgan: Berkshire Hathaway của Warren Buffett cũng nằm trong nhóm cổ đông lớn. Điều này tạo ra hai kiểu quyền lực khác nhau trong cùng một cấu trúc sở hữu.

Berkshire là kiểu cổ đông chủ động theo nghĩa cổ điển: Có tên tuổi, có triết lý đầu tư, có người đại diện biểu tượng là Warren Buffett, và thường gắn với các khoản đặt cược dài hạn vào doanh nghiệp. Vanguard và BlackRock lại đại diện cho quyền lực của dòng tiền chỉ số: Ít cá nhân hóa hơn, khó nhìn thấy hơn, nhưng trải rộng hơn rất nhiều. Một bên là “ông trùm” có khuôn mặt. Bên kia là “ông trùm” của dòng vốn đại chúng, vận hành qua chỉ số, ETF và quyền biểu quyết.

Chính sự khác biệt này làm câu chuyện trở nên đáng viết. Nhìn chung, các nhà quản lý tài sản khổng lồ hiện nổi lên như một quyền lực mới, họ đứng giữa hàng triệu nhà đầu tư và hàng nghìn doanh nghiệp niêm yết.

Họ không sở hữu theo nghĩa đơn giản. Họ quản lý quyền sở hữu. Và trong thế giới tài chính hiện đại, quản lý quyền sở hữu đôi khi cũng là một dạng quyền lực.

Tất nhiên, cần nói rõ: JPMorgan và Bank of America không phải hai con rối. Jamie Dimon không điều hành JPMorgan theo lệnh của BlackRock. Brian Moynihan không vận hành Bank of America theo chỉ đạo của Vanguard. Hai ngân hàng này vẫn là những tổ chức độc lập, chịu giám sát chặt chẽ, cạnh tranh thật sự và có lợi ích kinh doanh riêng.

Nhưng điểm đáng chú ý nằm ở tầng sâu hơn: phía sau cuộc cạnh tranh ấy là một cấu trúc sở hữu ngày càng chồng lấn. Và khi cấu trúc sở hữu của các đối thủ lớn trở nên giống nhau, thị trường phải đặt lại một câu hỏi căn bản: Cạnh tranh còn vận hành thế nào khi những người hưởng lợi cuối cùng ngày càng trùng nhau?

BlackRock và Vanguard không cần giật dây phố Wall để trở nên quyền lực. Họ chỉ cần làm đúng việc mà khách hàng trả tiền cho họ làm: Mua thị trường, theo dõi chỉ số, giảm phí, quản lý danh mục và bỏ phiếu thay nhà đầu tư. Nhưng khi quy mô của việc “mua thị trường” lên đến hàng nghìn tỷ USD, kết quả cuối cùng là họ không chỉ nắm một phần thị trường. Họ trở thành một phần của cấu trúc quyền lực thị trường.

JPMorgan và Bank of America vẫn cạnh tranh. Nhưng cạnh tranh ấy đang diễn ra trong một thế giới khác xa mô hình ngân hàng truyền thống. Ở đó, quyền lực không nhất thiết nằm ở người điều hành ngân hàng, cũng không nhất thiết nằm ở người nắm đa số cổ phần. Đôi khi, quyền lực nằm ở những tổ chức sở hữu đủ nhiều, ở đủ nhiều nơi, để trở thành một phần không thể thiếu của toàn bộ hệ thống.

Và câu hỏi lớn nhất không phải là BlackRock hay Vanguard có đang điều khiển hai ngân hàng lớn nhất nước Mỹ hay không. Câu hỏi lớn hơn là: Nếu những định chế như vậy xuất hiện phía sau gần như mọi doanh nghiệp lớn, liệu thị trường còn là một cuộc đua giữa các đối thủ độc lập, hay đang dần trở thành một sân chơi nơi các đối thủ khác nhau nhưng cổ đông lại ngày càng giống nhau?